Show the code

# Données

library(dplyr) # manipulation des données

# Esthétique

library(latex2exp) ## TeX

library(ggplot2) ## ggplot# Données

library(dplyr) # manipulation des données

# Esthétique

library(latex2exp) ## TeX

library(ggplot2) ## ggplotrandom_walk <- function(n, delta) {

w <- rnorm(n)

drift <- delta * seq(1, n)

x <- drift + cumsum(w)

return(x)

}noisy_serie <- function(n, delta) {

w <- rnorm(n, sd = 1)

drift <- delta * seq(1, n)

x <- drift + w

return(x)

}plot_simulation_time_series <- function(data, main_title, y_lab) {

plot_data <- data.frame(

Time = rep(1:n, I),

Value = as.vector(data),

Group = rep(1:I, each = n)

)

ggplot(plot_data, aes(

x = Time,

y = Value,

group = Group,

color = factor(Group)

)) +

geom_line() +

scale_color_viridis_d(name = "Time séries") +

labs(title = main_title,

x = "Time",

y = y_lab) +

theme_minimal() +

theme(legend.title = element_text(size = 18),

legend.text = element_text(size = 12),

axis.title = element_text(size = 16),

axis.text = element_text(size = 14),

plot.title = element_text(size = 18, face = "bold"))

}plot_estimations <- function(coeff, theo_trend_x.pos, theo_trend_y.pos) {

time <- seq(1, n)

sim_data <- data.frame(

time = rep(time, I),

value = unlist(lapply(1:I, function(i)

coeff[i] * time)),

group = rep(1:I, each = n)

)

theoretical_trend <- data.frame(time = time,

value = 0.01 * time,

group = "Theoretical Trend")

p <- ggplot(sim_data, aes(

x = time,

y = value,

group = group,

color = factor(group)

)) +

geom_line(size = .5, color = "orange") +

geom_line(

data = theoretical_trend,

aes(x = time, y = value),

color = "red",

linetype = "dashed",

size = 1.

) +

labs(

title = "Graphe of the estimations",

x = "Time",

y = "Estimated values",

color = "Simulated Curves"

) +

scale_color_manual(values = rep("orange", I)) +

theme_minimal() +

theme(legend.position = "topleft") +

annotate(

"text",

x = theo_trend_x.pos,

y = theo_trend_y.pos,

label = TeX("Theoretical trend$\\delta t = 0.01t$"),

color = "red",

hjust = 0

)

return(p)

}set.seed(140400)Pour cette exercice, nous allons étudier deux types de séries temporelles : les marches aléatoires et les signaux linéaires bruités.

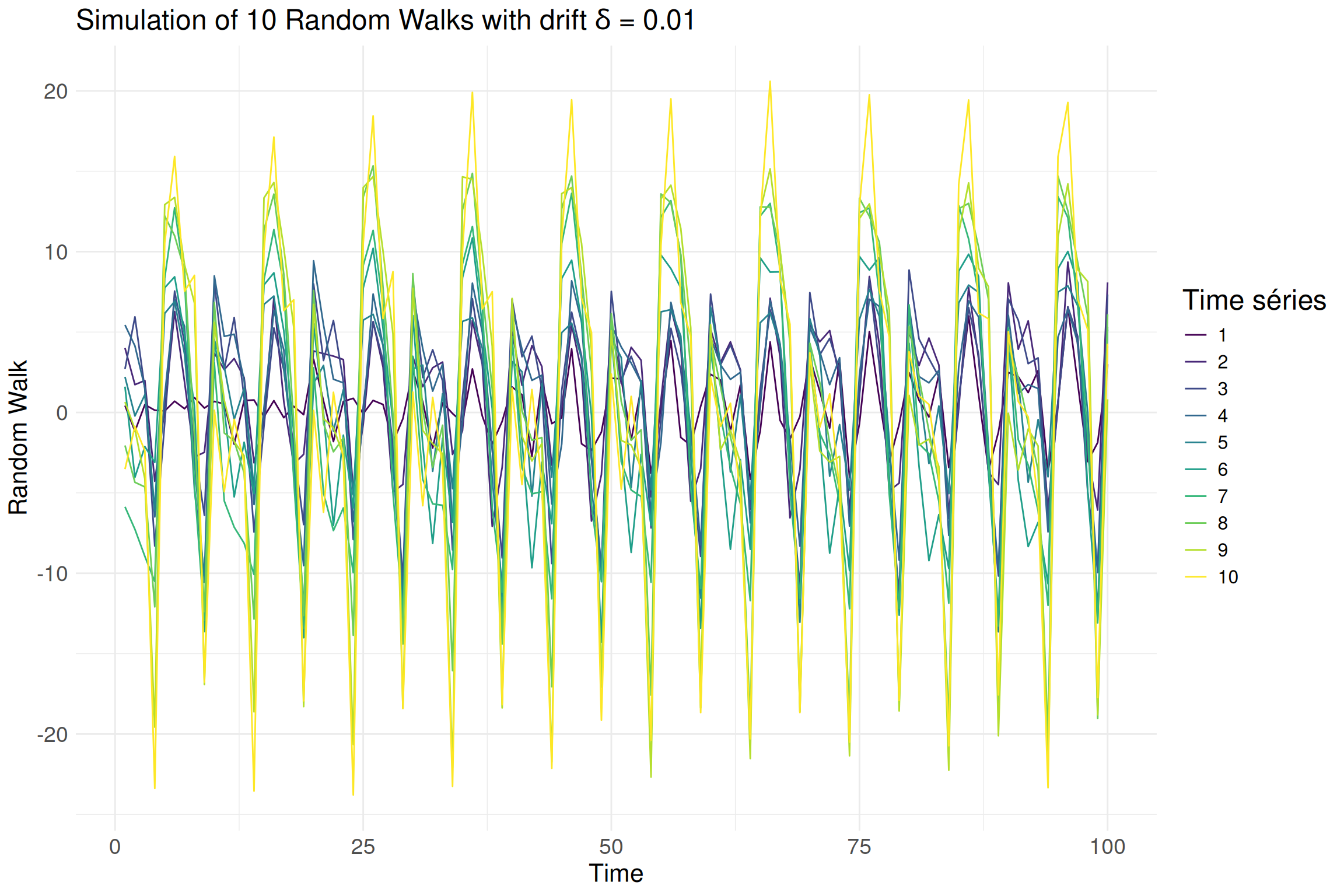

Pour cela nous allons simuler :

dix marches aléatoires \((x^1_t)_t\)de la forme \(x^1_t = \delta + w_t\) avec dérive de longueur \(n=100\), de paramètre \(\delta=.01\) et de variance \(\sigma_W^2 = 1\) pour le bruit.

dix séries \((x^2_t)_t\) de la forme \(x^2_t = \delta t + w_t\) (tendance + bruit blanc) de longueur \(n = 100\), de paramètre \(\delta = .01\) et de variance \(\sigma^2_W = 1\)

Si on pose que \(x_0 = w_0\), on peut écrire notre marche aléatoire comme \(x_t = \delta t + \sum_{i=0}^{t}w_i\)

n <- 100 ## length

delta <- .01 ## drift parameter

I <- 10 ## number of seriessim <- t(simplify2array(lapply(1:I, function(i) random_walk(n, delta))))plot_simulation_time_series(sim, main_title = TeX(paste("Simulation of", I, "Random Walks with drift $\\delta$ =", delta)), y_lab = "Random Walk")

sim2 <- t(simplify2array(lapply(1:I, function(i) noisy_serie(n, delta))))plot_simulation_time_series(sim2, main_title = paste("Simulation of", I, "linear noisy series"), y_lab = "Noisy serie")

Pour les deux types de séries, nous allons estimer le modèle de régression linéaire \[x^\xi_t = \beta t + w_t \quad \text{pour} \quad \xi=1,2\]

sim_coeff <- apply(sim, 1, function(x) {

mod <- lm(x ~ 0 + seq(1, n))

return(mod$coefficients)

})

df_sim_coeff <- data.frame(coeff = paste("beta_", seq(1,10)), estimation = round(sim_coeff, 3))

t(df_sim_coeff) %>% DT::datatable()sim_coeff %>% summary() Min. 1st Qu. Median Mean 3rd Qu. Max.

-0.214156 -0.033762 0.003651 0.002040 0.097599 0.183586 Résultats

Nous pouvons constater ici que les dix estimations varient entre \(-0.21\) et \(0.18\) avec une moyenne à \(0.002\) alors que notre tendance théorique est à \(.01\).

sim2_coeff <- apply(sim2, 1, function(x) {

mod <- lm(x ~ 0 + seq(1, n))

return(mod$coefficients)

})

df_sim2_coeff <- data.frame(coeff = paste("beta_", seq(1,10)), estimation = round(sim2_coeff, 3))

t(df_sim2_coeff) %>% DT::datatable()sim2_coeff %>% summary() Min. 1st Qu. Median Mean 3rd Qu. Max.

0.008750 0.009751 0.010156 0.010456 0.010601 0.013139 Résultats

Nous pouvons constater ici que les dix estimations son proche de \(.01\) qui est notre tendance théorique.

Avec ces résulats, nous pouvons par la suite représenter sur un même graphique dix droites représentant l’évolution de nos séries à partir de nos dix estimations et une droite avec l’évolution de la série avec la tendance théorique \(\delta t=.01t\).

plot_estimations(sim_coeff, 5, 9)

Résultats

Nous pouvons facilement voir que les estimations ne semble pas du tout suivre la tendance moyenne théoriques.

La variance des estimations semble même croitre au cours du temps.

plot_estimations(sim2_coeff, 0.2, 0.5)

Résultats

Nous constatons ici que l’estimation semble très bien fonctionner avec des lignes qui semblent toutes proches de la tendance moyenne théorique.

Nous avons pu voir avec cette exercice que la tendance théorique (le drift) est mieux estimée par régression linéaire dans le cas d’un signal bruité que celui de la marche aléatoire.

Cela s’explique par le fait que, dans le cas de la marche aléatoire, la variance de \(x_t\) croît linéairement avec le temps. En effet, \[\begin{align*} Var(x_t) &= Var(\delta t + \sum_{i=0}^{t}w_i)\\ &= Var(\sum_{i=0}^{t}w_i)\\ &= \sum_{i=0}^{t}Var(w_i)\\ &= \sum_{i=0}^{t}\sigma^2_w\\ &= t\sigma^2_w \end{align*}\]

Cela fait donc défaut à l’hypothèse d’homoscédacité (la variance des erreurs est la même pour chaque observation) cruciale pour la régression linéaire.

Par contre, du côté du signal bruité on conserve l’homoscédacité avec le cas très idéal du bruit iid (indépendant et identiquement distribué) et gaussien.

sessioninfo::session_info(pkgs = "attached")─ Session info ───────────────────────────────────────────────────────────────

setting value

version R version 4.4.2 (2024-10-31)

os Ubuntu 24.04.1 LTS

system x86_64, linux-gnu

ui X11

language (EN)

collate fr_FR.UTF-8

ctype fr_FR.UTF-8

tz Europe/Paris

date 2025-03-03

pandoc 3.2 @ /usr/lib/rstudio/resources/app/bin/quarto/bin/tools/x86_64/ (via rmarkdown)

─ Packages ───────────────────────────────────────────────────────────────────

package * version date (UTC) lib source

dplyr * 1.1.4 2023-11-17 [1] CRAN (R 4.4.2)

ggplot2 * 3.5.1 2024-04-23 [1] CRAN (R 4.4.2)

latex2exp * 0.9.6 2022-11-28 [1] CRAN (R 4.4.2)

[1] /home/clement/R/x86_64-pc-linux-gnu-library/4.4

[2] /usr/local/lib/R/site-library

[3] /usr/lib/R/site-library

[4] /usr/lib/R/library

──────────────────────────────────────────────────────────────────────────────