Show the code

# Données

library(ISLR) # Caravan data

library(dplyr) # manipulation des données

library(car) # pour VIF

# Plots

## ggplot

library(ggplot2)

library(gridExtra)# Données

library(ISLR) # Caravan data

library(dplyr) # manipulation des données

library(car) # pour VIF

# Plots

## ggplot

library(ggplot2)

library(gridExtra)my_boxplot <- function(data) {

# Transformer les données en format long pour ggplot

data_long <- reshape2::melt(data)

ggplot(data_long, aes(x = variable, y = value, fill = variable)) +

geom_boxplot() +

scale_fill_viridis_d() + # Palette de couleurs harmonieuse

labs(title = "Distribution des Variables (Boxplot)", x = "Variables", y = "Valeurs") +

theme_minimal() + # Thème épuré

theme(axis.text.x = element_text(angle = 45, hjust = 1)) # Rotation des étiquettes

}my_VIFplot <- function(vif) {

vif_df <- data.frame(Variable = names(vif), VIF = vif)

p <- ggplot(vif_df, aes(

x = reorder(Variable, VIF),

y = pmin(VIF, 15),

fill = VIF > 10

)) +

geom_bar(stat = "identity") +

geom_text(aes(label = ifelse(VIF > 10, round(VIF, 1), "")), hjust = -0.2, size = 6) +

coord_flip() +

scale_fill_manual(values = c("FALSE" = "#0072B2", "TRUE" = "#D55E00")) +

labs(title = "Variance Inflation Factor (VIF)", x = "Variables", y = "VIF (limité à 15)") +

theme_minimal() +

theme(

axis.title = element_text(size = 34, face = "bold"),

plot.title = element_text(

size = 54,

face = "bold",

hjust = 0.5

),

axis.text.x = element_text(size = 26),

axis.text.y = element_text(size = 18),

legend.text = element_text(size = 30),

legend.title = element_text(size = 38, face = "bold")

)

return(p)

}On considère le jeu de données Caravan de la librairie ISLR de R. Ce jeu de données contient, pour 5822 clients d’une assurance, 86 variables décrivant leur profil.

Dans ces 86 variables, les variables 1 à 43 contiennent des données sociodémographiques et les variables 44 à 86 la propriété du produit.

A savoir que les données sociodémographiques sont dérivées des codes postaux. Tous les clients vivant dans des zones ayant le même code postal ont les mêmes attributs sociodémographiques.

Puis, la dernière variable Purchase indique si le client a souscrit une assurance pour caravane ou non. Cela veut donc dire que nos variables sont pour beaucoup qualitative (nominales ou ordinales).

Les détails sur l’information représentée par nos différentes variables se trouvent sur cette page. Le détail ne sera donc pas afficher ici car un peu trop long mais je vous invite à jeter un oeil pour mieux comprendre les données.

Aussi, à la vu des dimensions, on se passera d’afficher le summary(). Mais n’oublions pas de vérifier s’il y a des valeurs manquantes.

cat("Y-at-il des valeurs manquantes : ", anyNA(Caravan))Y-at-il des valeurs manquantes : FALSEPour nos analyses, on s’intéressera à la variable Purchase. Celle ci pouvans déjà nous indiquer que le pourcentage de clients ayant souscrit à une assurance caravane est de 5.98%

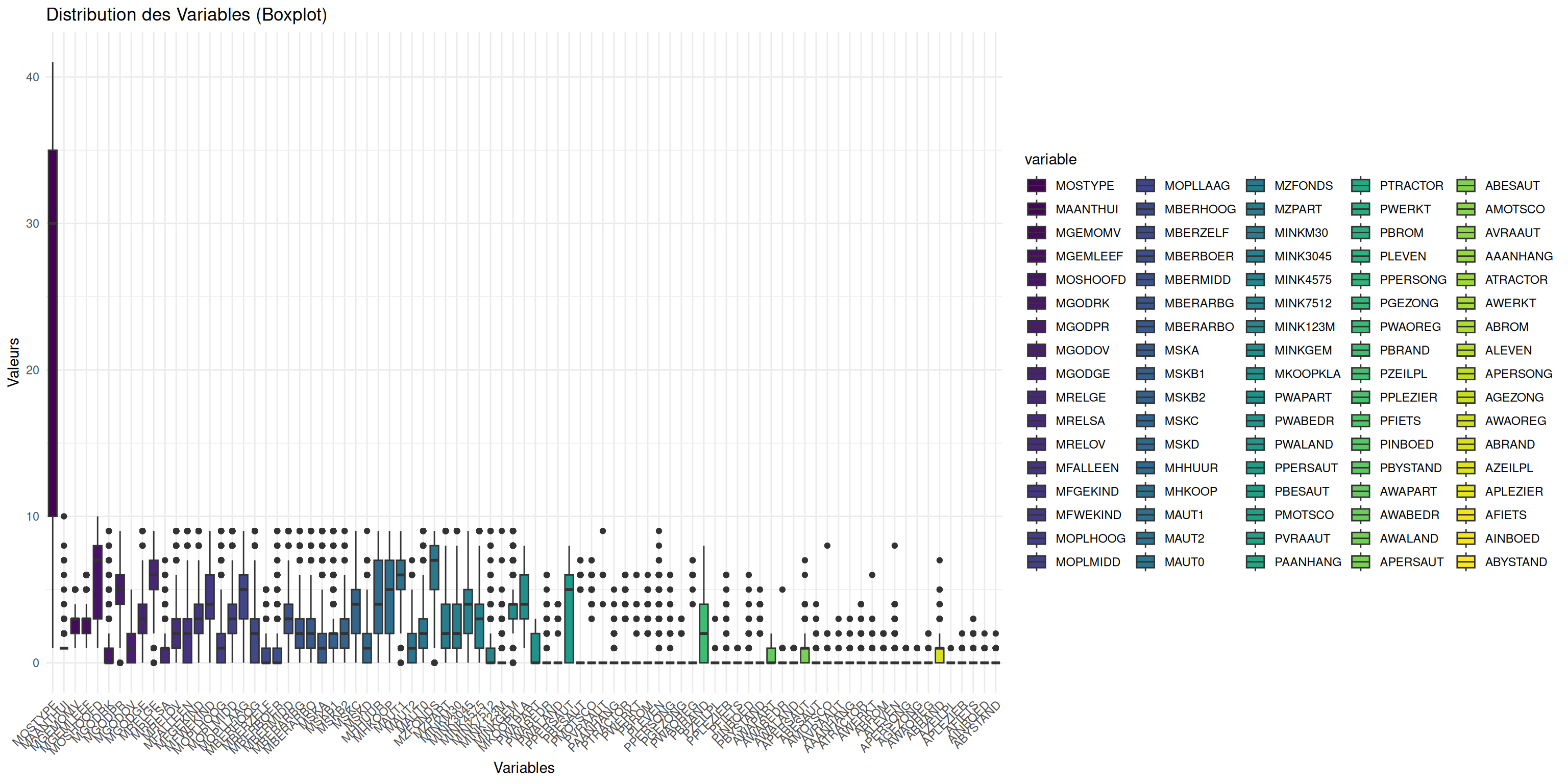

On peut regarder un peu la distribution de nos différents variables quantitatives via des boxplots.

my_boxplot(Caravan)

Résultats

On voit que pour nos variables, nous sommes sur des valeurs généralement comprises entre 0 et 10 sauf pour la vairiable MOSTYPE représentant ??? qui a des valuers beaucoup plus importante.

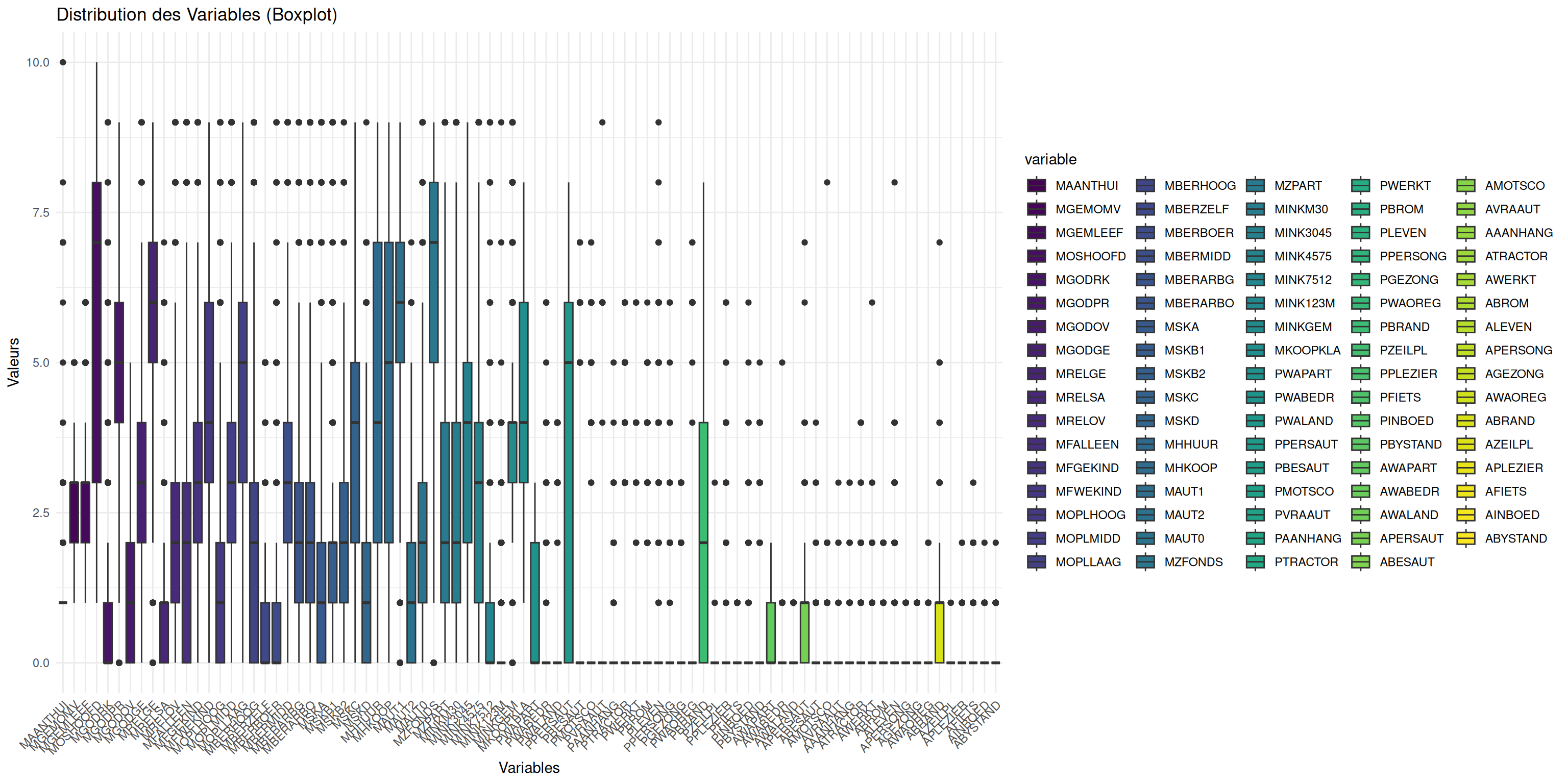

Ainsi, ssi l’on veut mieux voir la distribution de nos variables, on peut enlever MOSTYPE.

my_boxplot(Caravan[,-1])

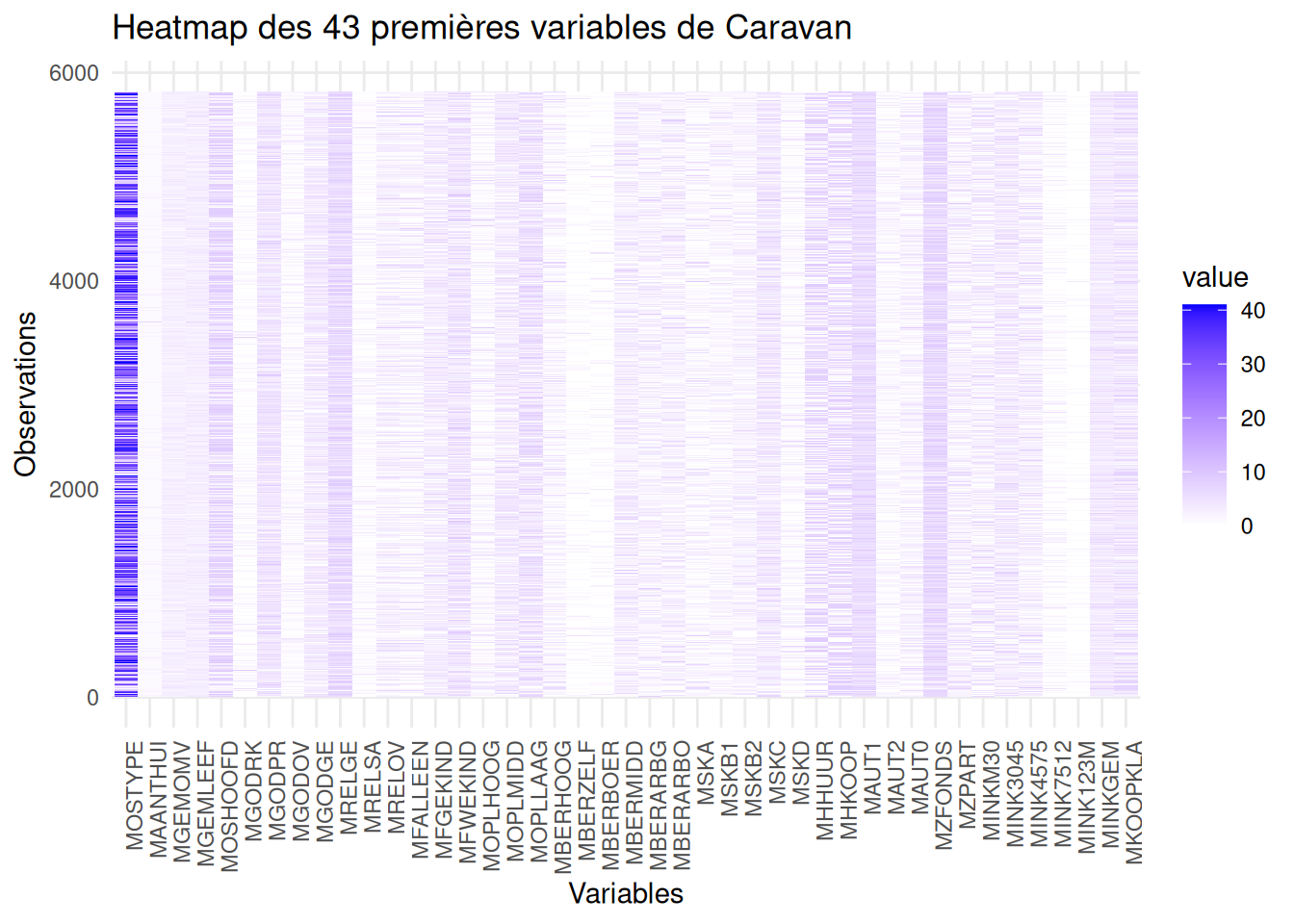

Lorsque nos données sont de grandes dimension, des correlation panel deviennent difficile à produire et à lire. On peut donc tenter de passer sur une représentation commune qui est la heatmap. Ici, on fera la heatmap pour nos variable sociodémographiques, pour nos variables de propriété du produit et sur toutes les vaiables.

data_subset <- Caravan[,1:43]

data_long <- reshape2::melt(as.matrix(data_subset))

ggplot(data_long, aes(x = Var2, y = Var1, fill = value)) +

geom_tile() +

scale_fill_gradient(low = "white", high = "blue") +

labs(title = "Heatmap des 43 premières variables de Caravan",

x = "Variables",

y = "Observations") +

theme_minimal() +

theme(axis.text.x = element_text(angle = 90, hjust = 1))

Résultats

Résultats

Résultats

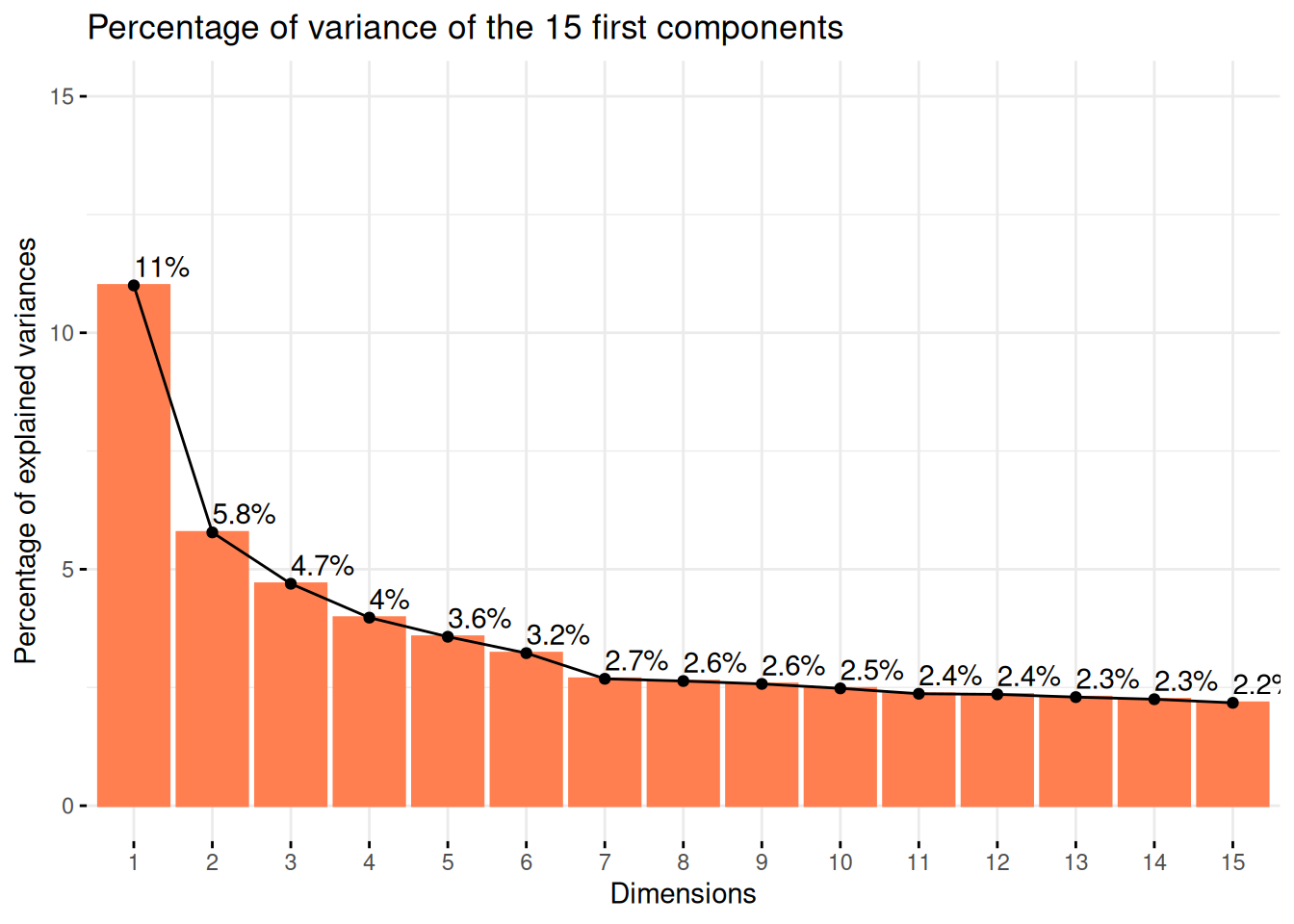

Avec une Analyse en Composantes Principales (PCA) on peut regarder un peu le comportement de nos données.

En effet, Cette méthode respose sur la transformation des variables d’origine en nouvelles variables non corrélées, appelées composantes principales, qui capturent successivement la plus grande variance possible des données.

res_pca <- FactoMineR::PCA(Caravan,

quali.sup = c(which(colnames(Caravan) %in% c("Purchase"))),

graph = FALSE)Ici, on spécifi notre variable qualitative en variable supplémentaire, ce qui veut dire qu’elles ne seront pas considérés pour la formation de nos composantes principales (variable que l’on cherchera à estimer plus tard).

Tout d’abord, on peut commencer par regarder le pourcentage de variance expliqué par nos différentes composantes principales.

factoextra::fviz_eig(

res_pca,

ncp = 15,

addlabels = TRUE,

barfill = "coral",

barcolor = "coral",

ylim = c(0, 15),

main = "Percentage of variance of the 15 first components"

)

Résultats

On voit ainsi que la variance expliqué par nos deux premiers axes est d’environ 16%. Ce qui est une situation que l’on peut facilement retrouver dans des cas de grandes dimensions avec beaucoup de variables.

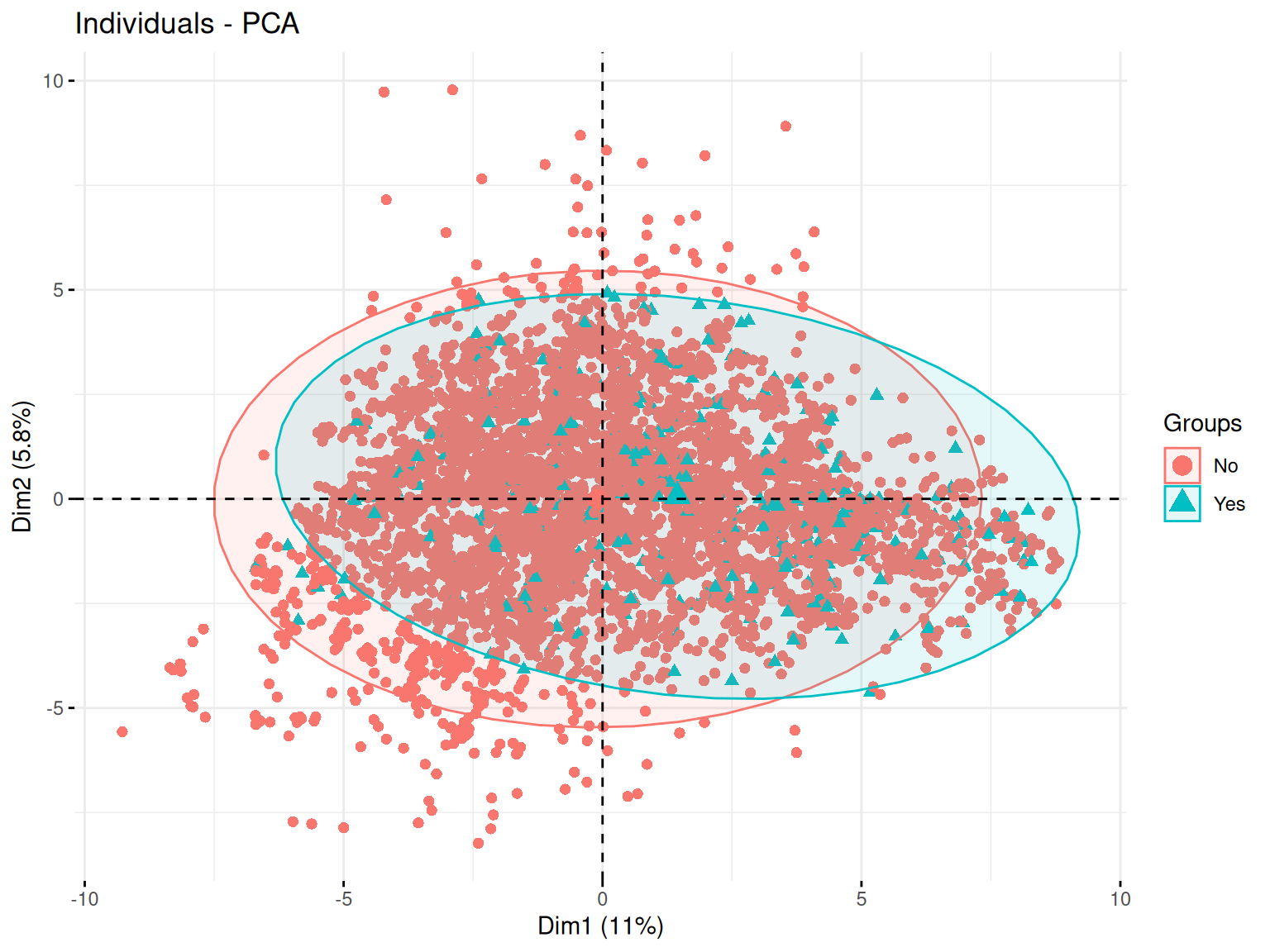

Le plan des individus est une projection des observations sur les axes principaux de la PCA. Cette visualisation permet d’identifier des regroupements, tendances et anomalies au sein des données.

Ainsi, des individus proches sur le graphique ont des caractéristiques similaires par rapport aux variables utilisées.

Puis, le placement d’un individu en fonction des axes peut permettre de savoir comment le jouer se caractérise par rapport aux variables qui contribuent le plus à ces axes.

factoextra::fviz_pca_ind(

res_pca,

label = "none",

pointsize = 2,

habillage = as.factor(Caravan$Purchase),

addEllipses = TRUE,

ellipse.level = 0.95

)

Résultats

Ici on voit une repartition plutot uniforme sur le plan qui ne semble pas permettre de distinguer une séparation forte correspodant à notre variable qualitative.

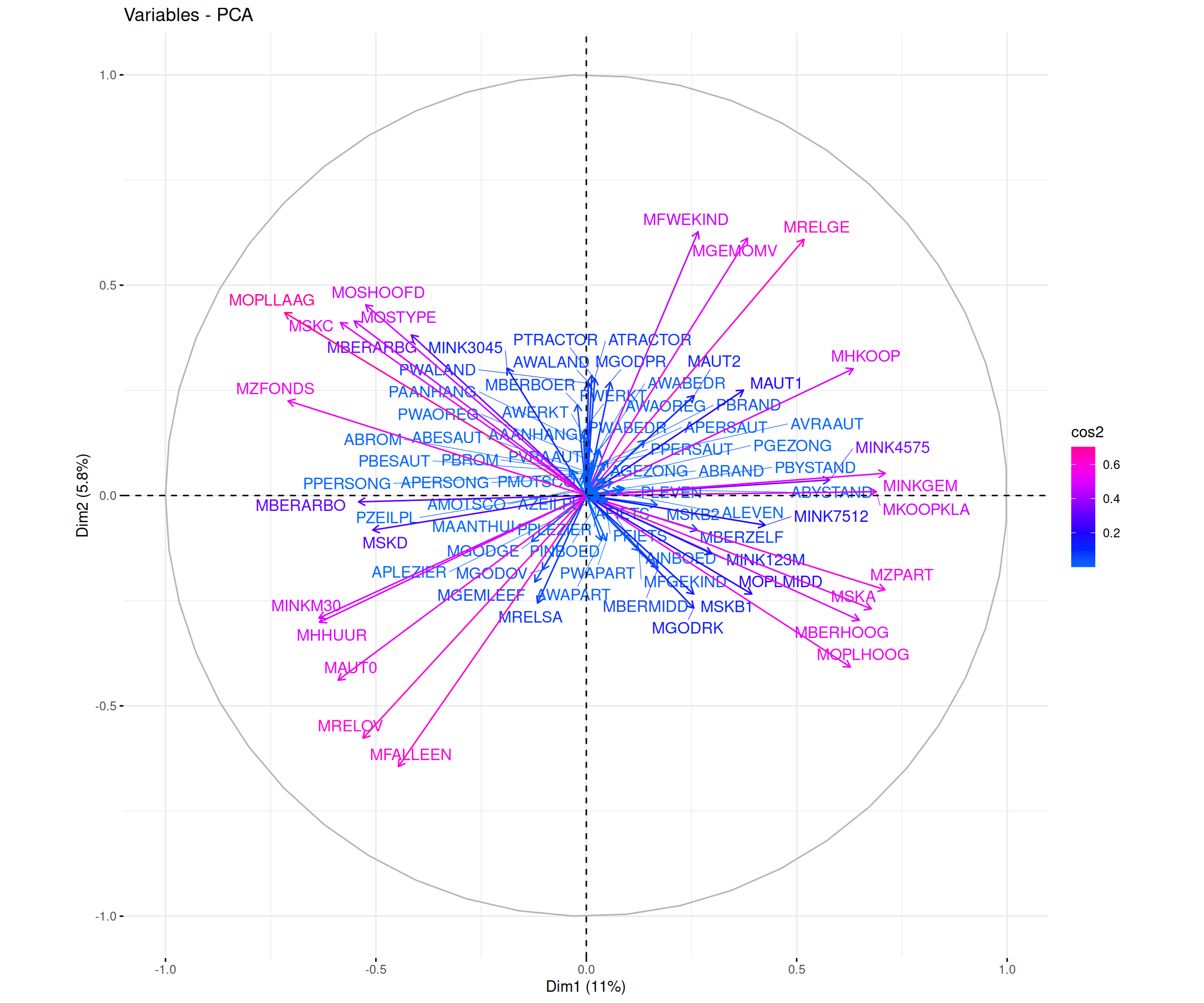

Le cercle des variables est une représentation graphique qui permet d’analyser les relations entre les variables initiales et les composantes principales qui forment nos axes. Il est basé sur les corrélations entre les variables et les axes principaux.

Ainsi, plus une variable est proche du bord du cercle, plus elle est bien représentée sur le plan factoriel et contribue fortement à la formation des axes. Ici, on utilise le cos2 pour le gradient de couleur qui va aider à l’indentifictation de ces différentes qualitées de représentation.

De plus, selon l’angle entre deux varibles, on peut faire des suppositions sur leur corrélation :

Si deux variables ont des vecteurs proches (petit angle), elles sont fortement corrélées positivement

Si deux variables ont des vecteurs opposés (angle proche de 180°), elles sont corrélées négativement

Si l’angle est proche de 90°, alors les variables ne sont pas corrélées

factoextra::fviz_pca_var(

res_pca,

col.var = "cos2",

gradient.cols = rainbow(n = 8, start = .6, end = .9),

repel = TRUE

)

Résultats

Ici aussi, du fait du grand nombre de variable il est difficile de dicerner quelque chose de pertinent.

Maintenant, certaines variables sont tout de même bien représenter sur nos premiers axes et sont assez proche, ce qui témoigne d’une corrélation entre elles.

Ajustons un modèle de régression logistique modélisant la probabilité de souscrire une assurance caravane en fonction de toutes les autres variables à disposition

mod1 <- glm(Caravan$Purchase~.,

family = binomial,

Caravan)Warning: glm.fit: des probabilités ont été ajustées numériquement à 0 ou 1mod1 %>% summary()

Call:

glm(formula = Caravan$Purchase ~ ., family = binomial, data = Caravan)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) 2.542e+02 1.116e+04 0.023 0.98183

MOSTYPE 6.580e-02 4.624e-02 1.423 0.15468

MAANTHUI -1.832e-01 1.927e-01 -0.951 0.34157

MGEMOMV -2.696e-02 1.399e-01 -0.193 0.84723

MGEMLEEF 2.096e-01 1.016e-01 2.063 0.03911 *

MOSHOOFD -2.767e-01 2.076e-01 -1.333 0.18247

MGODRK -1.142e-01 1.069e-01 -1.068 0.28535

MGODPR -1.910e-02 1.177e-01 -0.162 0.87112

MGODOV -1.618e-02 1.055e-01 -0.153 0.87818

MGODGE -6.817e-02 1.113e-01 -0.612 0.54024

MRELGE 2.310e-01 1.566e-01 1.475 0.14031

MRELSA 8.509e-02 1.466e-01 0.580 0.56169

MRELOV 1.467e-01 1.562e-01 0.939 0.34759

MFALLEEN -8.291e-02 1.311e-01 -0.633 0.52702

MFGEKIND -1.154e-01 1.337e-01 -0.863 0.38813

MFWEKIND -8.140e-02 1.417e-01 -0.575 0.56561

MOPLHOOG 9.717e-04 1.311e-01 0.007 0.99408

MOPLMIDD -9.077e-02 1.365e-01 -0.665 0.50605

MOPLLAAG -1.994e-01 1.376e-01 -1.449 0.14740

MBERHOOG 8.883e-02 9.349e-02 0.950 0.34204

MBERZELF 3.918e-02 9.897e-02 0.396 0.69219

MBERBOER -1.169e-01 1.104e-01 -1.059 0.28951

MBERMIDD 1.353e-01 9.191e-02 1.472 0.14106

MBERARBG 3.976e-02 9.067e-02 0.438 0.66104

MBERARBO 9.954e-02 9.143e-02 1.089 0.27628

MSKA 2.690e-02 1.035e-01 0.260 0.79502

MSKB1 -8.801e-03 1.011e-01 -0.087 0.93064

MSKB2 1.200e-02 9.081e-02 0.132 0.89485

MSKC 9.016e-02 9.958e-02 0.905 0.36527

MSKD -2.468e-02 9.724e-02 -0.254 0.79967

MHHUUR -1.472e+01 8.140e+02 -0.018 0.98557

MHKOOP -1.469e+01 8.140e+02 -0.018 0.98561

MAUT1 1.819e-01 1.514e-01 1.202 0.22953

MAUT2 1.507e-01 1.371e-01 1.099 0.27162

MAUT0 9.325e-02 1.436e-01 0.649 0.51603

MZFONDS -1.445e+01 9.359e+02 -0.015 0.98768

MZPART -1.451e+01 9.359e+02 -0.016 0.98763

MINKM30 1.181e-01 1.006e-01 1.174 0.24039

MINK3045 1.366e-01 9.650e-02 1.415 0.15694

MINK4575 1.009e-01 9.667e-02 1.043 0.29678

MINK7512 1.144e-01 1.027e-01 1.114 0.26513

MINK123M -1.607e-01 1.449e-01 -1.109 0.26738

MINKGEM 9.214e-02 9.945e-02 0.927 0.35417

MKOOPKLA 6.856e-02 4.642e-02 1.477 0.13966

PWAPART 5.954e-01 3.901e-01 1.526 0.12693

PWABEDR -2.757e-01 4.635e-01 -0.595 0.55196

PWALAND -4.405e-01 1.035e+00 -0.425 0.67052

PPERSAUT 2.306e-01 4.199e-02 5.491 4.01e-08 ***

PBESAUT 1.215e+01 4.029e+02 0.030 0.97595

PMOTSCO -8.101e-02 1.147e-01 -0.706 0.48006

PVRAAUT -2.106e+00 2.557e+03 -0.001 0.99934

PAANHANG 1.014e+00 9.371e-01 1.082 0.27917

PTRACTOR 7.229e-01 4.278e-01 1.690 0.09107 .

PWERKT -5.525e+00 4.805e+03 -0.001 0.99908

PBROM 2.170e-01 4.865e-01 0.446 0.65559

PLEVEN -2.382e-01 1.170e-01 -2.036 0.04173 *

PPERSONG -4.523e-01 2.094e+00 -0.216 0.82901

PGEZONG 1.444e+00 1.029e+00 1.404 0.16033

PWAOREG 8.239e-01 5.943e-01 1.386 0.16565

PBRAND 2.401e-01 7.714e-02 3.113 0.00185 **

PZEILPL -8.658e+00 3.261e+03 -0.003 0.99788

PPLEZIER -1.886e-01 3.259e-01 -0.579 0.56289

PFIETS 3.664e-01 8.325e-01 0.440 0.65985

PINBOED -1.068e+00 8.764e-01 -1.219 0.22301

PBYSTAND -1.676e-01 3.321e-01 -0.505 0.61373

AWAPART -9.293e-01 7.802e-01 -1.191 0.23364

AWABEDR 4.197e-01 1.082e+00 0.388 0.69824

AWALAND 2.762e-01 3.528e+00 0.078 0.93758

APERSAUT -3.902e-02 1.772e-01 -0.220 0.82566

ABESAUT -7.298e+01 2.417e+03 -0.030 0.97591

AMOTSCO 2.418e-01 3.772e-01 0.641 0.52142

AVRAAUT -4.490e+00 1.078e+04 0.000 0.99967

AAANHANG -1.351e+00 1.687e+00 -0.801 0.42322

ATRACTOR -2.376e+00 1.524e+00 -1.559 0.11899

AWERKT -8.749e-01 9.682e+03 0.000 0.99993

ABROM -1.060e+00 1.549e+00 -0.684 0.49367

ALEVEN 4.789e-01 2.245e-01 2.133 0.03291 *

APERSONG 3.997e-01 4.329e+00 0.092 0.92644

AGEZONG -3.163e+00 2.706e+00 -1.169 0.24247

AWAOREG -3.212e+00 3.433e+00 -0.936 0.34939

ABRAND -4.118e-01 2.787e-01 -1.477 0.13956

AZEILPL 1.047e+01 3.261e+03 0.003 0.99744

APLEZIER 2.516e+00 1.010e+00 2.490 0.01276 *

AFIETS 2.318e-01 5.699e-01 0.407 0.68420

AINBOED 1.947e+00 1.412e+00 1.378 0.16812

ABYSTAND 1.078e+00 1.103e+00 0.977 0.32870

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 2635.5 on 5821 degrees of freedom

Residual deviance: 2243.5 on 5736 degrees of freedom

AIC: 2415.5

Number of Fisher Scoring iterations: 17on a ici un modèle avec beaucoup de variable. Mais si on analyse le summary, on constate que seulement 6 varaibales sont significative.

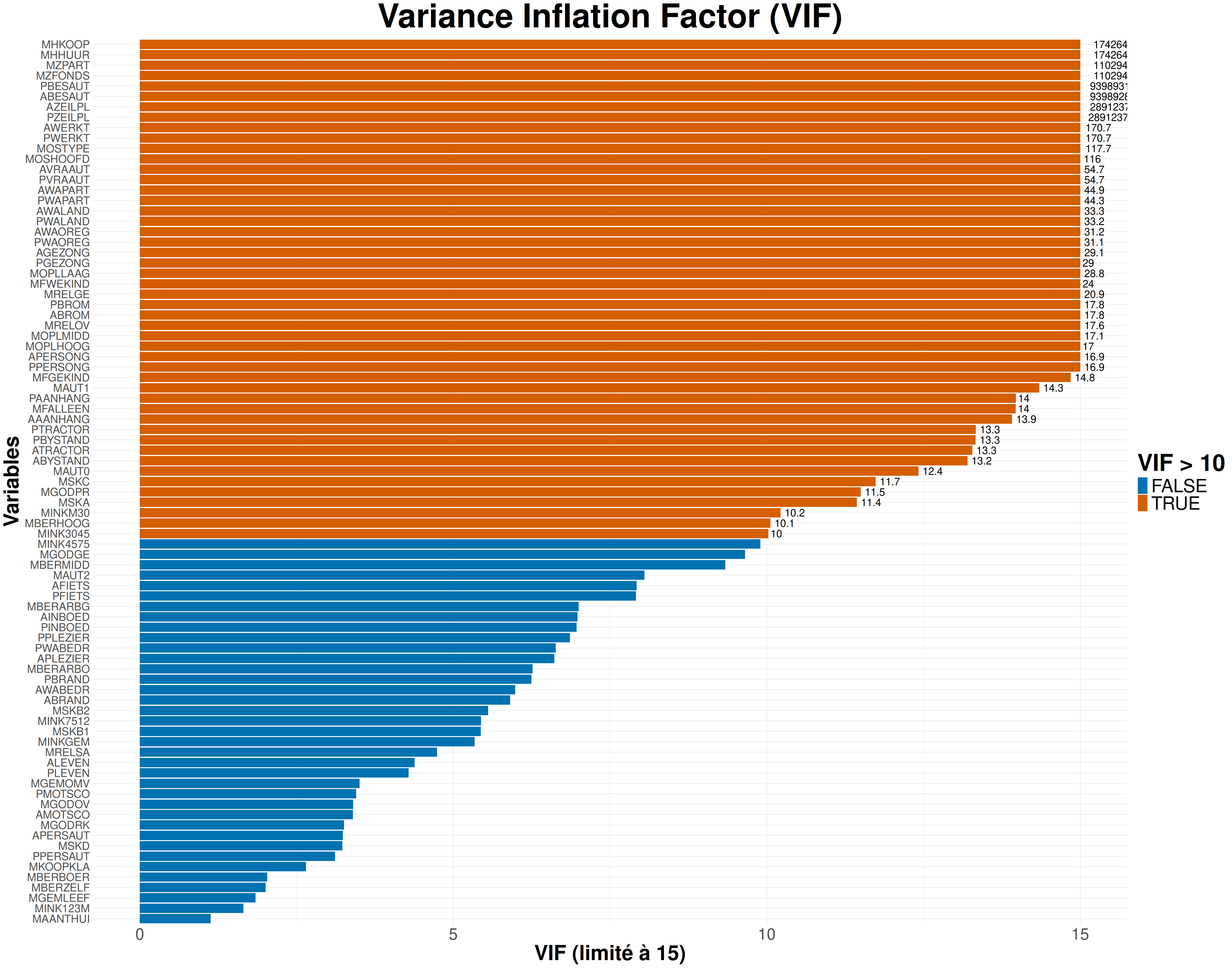

Regardons un peu le VIF pour toutes les variables.

my_VIFplot(vif(mod1))

On constate la présence de beaucoup de variables avec un VIF très élevé et donc une forte colinéarité indiquant bien qu’il va falloir sélectionner les variables à garder dans notre modèle.

Après toute ces modélisations, rappelons nous tout de même l’objectif de l’assureur est de démarcher des clients de manière ciblée pour leurs faire souscrire une assurance caravane. On pourrait alors de demander : s’il démarchait les clients de façon aléatoire, sans tenir compte de leurs caractéristiques, quel serait environ son taux de réussite ?

Pour cela il suffit juste de ce rappeler du pourcentage donné précédemment qui nous disait la proportion de oui actuellement.

round(table(Caravan$Purchase)*100/nrow(Caravan), 3)

No Yes

94.023 5.977 Le pourcentage étant très bas, on va souhaiter utiliser l’un des 3 modèles estimés ci-dessus (le global, un de ceux sélectionnés par AIC et un de ceux sélectionnés par BIC) pour cibler les clients à démarcher.

Ainsi on regardera

Si l’on choisissait de démarcher tous les clients ayant une probabilité de souscrire l’assurance supérieure à 0.5, quel pourcentage de clients cela représenterait il pour chacun des 3 modèles estimés ? Quel seuil faudrait-il choisir à la place de 0.5 pour que ce pourcentage corresponde à environ 6% des clients ? On décide dans la suite de fixer ce seuil à 0.2 et on cherche à sélectionner le meilleur modèle parmi les 3 précédents.

sessioninfo::session_info(pkgs = "attached")─ Session info ───────────────────────────────────────────────────────────────

setting value

version R version 4.4.2 (2024-10-31)

os Ubuntu 24.04.1 LTS

system x86_64, linux-gnu

ui X11

language (EN)

collate fr_FR.UTF-8

ctype fr_FR.UTF-8

tz Europe/Paris

date 2025-02-20

pandoc 3.2 @ /usr/lib/rstudio/resources/app/bin/quarto/bin/tools/x86_64/ (via rmarkdown)

─ Packages ───────────────────────────────────────────────────────────────────

package * version date (UTC) lib source

car * 3.1-3 2024-09-27 [1] CRAN (R 4.4.2)

carData * 3.0-5 2022-01-06 [1] CRAN (R 4.4.2)

dplyr * 1.1.4 2023-11-17 [1] CRAN (R 4.4.2)

ggplot2 * 3.5.1 2024-04-23 [1] CRAN (R 4.4.2)

gridExtra * 2.3 2017-09-09 [1] CRAN (R 4.4.2)

ISLR * 1.4 2021-09-15 [1] CRAN (R 4.4.2)

[1] /home/clement/R/x86_64-pc-linux-gnu-library/4.4

[2] /usr/local/lib/R/site-library

[3] /usr/lib/R/site-library

[4] /usr/lib/R/library

──────────────────────────────────────────────────────────────────────────────car <- Caravan

# Question 3 --------------------------------------------------------------

mod_full = glm(car$Purchase~., family = binomial, car)

summary(mod_full)

library(car)

vif(mod_full) # quelques de vif elevé

## courbe ROC

library(pROC)

library(PresenceAbsence)

df_rocr_mod = matrix(0, nrow=nrow(as.matrix(car$Purchase)), ncol = 3)

df_rocr_mod[,1] = 1:nrow(as.matrix(car$Purchase))

df_rocr_mod[,2] = as.numeric(mod_full$y)

df_rocr_mod[,3] = mod_full$fitted

df_rocr_mod = as.data.frame(df_rocr_mod)

dimnames(df_rocr_mod)[[2]] = c('ID', "Observed", "Predicted")

dimnames(df_rocr_mod)[[2]]

# matrice de confusion

cmx(df_rocr_mod, threshold = 0.5)

# Calcul de la specificite et de la sensibilite

sensitivity(cmx(df_rocr_mod,threshold=0.5))

specificity(cmx(df_rocr_mod,threshold=0.5))

# Courbe ROC pour le modele logistique CHD

roc.plot.calculate(df_rocr_mod)

auc.roc.plot(df_rocr_mod) # graphe courbe ROC

auc(df_rocr_mod) # calcul AUC # Question 4 --------------------------------------------------------------

mod_start = glm(car$Purchase~1, family = binomial, car)

# AIC k = 2

mod_both_AIC = step(mod_start, scope = formula(mod_full), trace = FALSE, direction = "both", k=2)

# BIC k = log(n)

n = dim(car)[1]

mod_both_BIC = step(mod_start, scope = formula(mod_full), trace = FALSE, direction = "both", k = log(n))

summary(mod_both_AIC)

summary(mod_both_BIC)

vif(mod_both_AIC)

vif(mod_both_BIC)

# on a encore un peu de colinearité pour des var du modèle selec avec AIC

# plus de colinearité pour le model selec avec BIC

# Il serait preferable de garder le mod_both_BIC

#mais on peut aussi enlever les variables au vif elevé

mod_both_AIC_2.0 = glm(formula = car$Purchase ~ PPERSAUT + MKOOPKLA + PBRAND + APLEZIER +

MOPLLAAG + MBERBOER + MRELGE + PWALAND + AFIETS + MINK123M +

MINKGEM + MGEMLEEF + PWAPART + ABYSTAND + ABRAND +

AWERKT + MGODPR + MSKC + MOPLHOOG + MBERMIDD, family = binomial,

data = car)

summary(mod_both_AIC_2.0)

vif(mod_both_AIC_2.0)

# on analyse tout de même tout les modèle

#####

# df_rocr_mod_both_AIC

df_rocr_mod_both_AIC = matrix(0, nrow=nrow(as.matrix(car$Purchase)), ncol = 3)

df_rocr_mod_both_AIC[,1] = 1:nrow(as.matrix(car$Purchase))

df_rocr_mod_both_AIC[,2] = as.numeric(mod_both_AIC$y)

df_rocr_mod_both_AIC[,3] = mod_both_AIC$fitted

df_rocr_mod_both_AIC = as.data.frame(df_rocr_mod_both_AIC)

dimnames(df_rocr_mod_both_AIC)[[2]] = c('ID', "Observed", "Predicted")

dimnames(df_rocr_mod_both_AIC)[[2]]

# matrice de confusion

cmx(df_rocr_mod_both_AIC, threshold = 0.5)

# Calcul de la specificite et de la sensibilite

sensitivity(cmx(df_rocr_mod_both_AIC,threshold=0.5))

specificity(cmx(df_rocr_mod_both_AIC,threshold=0.5))

# Courbe ROC pour le modele logistique CHD

roc.plot.calculate(df_rocr_mod_both_AIC)

# df_rocr_mod_both_AIC_2.0

df_rocr_mod_both_AIC_2.0 = matrix(0, nrow=nrow(as.matrix(car$Purchase)), ncol = 3)

df_rocr_mod_both_AIC_2.0[,1] = 1:nrow(as.matrix(car$Purchase))

df_rocr_mod_both_AIC_2.0[,2] = as.numeric(mod_both_AIC_2.0$y)

df_rocr_mod_both_AIC_2.0[,3] = mod_both_AIC_2.0$fitted

df_rocr_mod_both_AIC_2.0 = as.data.frame(df_rocr_mod_both_AIC_2.0)

dimnames(df_rocr_mod_both_AIC_2.0)[[2]] = c('ID', "Observed", "Predicted")

dimnames(df_rocr_mod_both_AIC_2.0)[[2]]

# matrice de confusion

cmx(df_rocr_mod_both_AIC_2.0, threshold = 0.5)

# Calcul de la specificite et de la sensibilite

sensitivity(cmx(df_rocr_mod_both_AIC_2.0,threshold=0.5))

specificity(cmx(df_rocr_mod_both_AIC_2.0,threshold=0.5))

# Courbe ROC pour le modele logistique CHD

roc.plot.calculate(df_rocr_mod_both_AIC_2.0)

# df_rocr_mod_both_BIC

df_rocr_mod_both_BIC = matrix(0, nrow=nrow(as.matrix(car$Purchase)), ncol = 3)

df_rocr_mod_both_BIC[,1] = 1:nrow(as.matrix(car$Purchase))

df_rocr_mod_both_BIC[,2] = as.numeric(mod_both_BIC$y)

df_rocr_mod_both_BIC[,3] = mod_both_BIC$fitted

df_rocr_mod_both_BIC = as.data.frame(df_rocr_mod_both_BIC)

dimnames(df_rocr_mod_both_BIC)[[2]] = c('ID', "Observed", "Predicted")

dimnames(df_rocr_mod_both_BIC)[[2]]

# matrice de confusion

cmx(df_rocr_mod_both_BIC, threshold = 0.5)

# Calcul de la specificite et de la sensibilite

sensitivity(cmx(df_rocr_mod_both_BIC,threshold=0.5))

specificity(cmx(df_rocr_mod_both_BIC,threshold=0.5))

# Courbe ROC pour le modele logistique CHD

roc.plot.calculate(df_rocr_mod_both_BIC)

#####

par(mfrow=c(2,2))

auc.roc.plot(df_rocr_mod, main = "ROC plot mod_full")

auc.roc.plot(df_rocr_mod_both_AIC, main = "ROC plot mod_both_AIC")

auc.roc.plot(df_rocr_mod_both_AIC_2.0, main = "ROC plot mod_both_AIC_2.0")

auc.roc.plot(df_rocr_mod_both_BIC, main = "ROC plot mod_both_BIC") # graphe courbe ROC

par(mfrow=c(1,1))

# On veut maximiser l'AUC, ici les valeurs sont très proche

# donc on peut quand même préféré le petit modele (BIC) meme si AUC plus faible

## On compare avec anova

anova(mod_full, mod_both_AIC_2.0)

anova(mod_full, mod_both_BIC)

anova(mod_both_AIC_2.0, mod_both_BIC)

### INTERPRETATION ???????# Question 5 --------------------------------------------------------------

#demarche aléatoire conduit à 6%

round(table(car$Purchase)*100/n, 3)

# Question 6 --------------------------------------------------------------

mod_full.probs=predict(mod_full, car, type="response")# --> donne les proba

mod_full.pred=rep("No", n)

mod_full.pred[mod_full.probs>.5]="Yes"

table(mod_full.pred, car$Purchase)

# taux de reussitz de démarchage

# (i.e, le nb de vrais positifs par rapport au nb de positifs prédit)

# 7/(8+7) = 0.4666667

# on arrive à prévoir les souscriptions d'assurances dans 47% des cas

# (8+341)/n = 6% erreur de classification

# (7+5466)/n = 94% precision ou accuracy

# sensibility = 7/(7+341) =0.02

mean(mod_full.pred == car$Purchase) # ne marche pas ??

# = 0

mod_both_AIC_2.0.probs=predict(mod_both_AIC_2.0, car, type="response")# --> donne les proba

mod_both_AIC_2.0.pred=rep("No", n)

mod_both_AIC_2.0.pred[mod_both_AIC_2.0.probs>.5]="Yes"

table(mod_both_AIC_2.0.pred, car$Purchase)

# refaire l'analyse du dessus

mod_both_BIC.probs=predict(mod_both_BIC, car, type="response")# --> donne les proba

mod_both_BIC.pred=rep("No", n)

mod_both_BIC.pred[mod_both_BIC.probs>.5]="Yes"

table(mod_both_BIC.pred, car$Purchase)

# refaire l'analyse du dessus

# % de clients ayant une proba >0.5

round(sum(fitted.values(mod_full)>0.5)*100/n, 3)

# 0.26%

boxplot(fitted.values(mod_full))

quantile(fitted.values(mod_full), 0.94) # seuil pour que ce % corresponde à environ 6% des clients

# 0.1807236

round(sum(fitted.values(mod_both_AIC_2.0)>0.5)*100/n, 3)

# 0.223

boxplot(fitted.values(mod_both_AIC_2.0))

quantile(fitted.values(mod_both_AIC_2.0), 0.94)

# 0.1759159

round(sum(fitted.values(mod_both_BIC)>0.5)*100/n, 3)

# 0.137

boxplot(fitted.values(mod_both_BIC))

quantile(fitted.values(mod_both_BIC), 0.94)

# 0.1659636

########

# On décide dans la suite de fixer ce seuil à 0.2 et on cherche à sélectionner

# le meilleur modèle parmi les 3 précédents.

# on change le seuil

mod_full.pred[mod_full.probs>0.2]=1 # = "Yes"

table(mod_full.pred, car$Purchase)

# taux de reussite demarchage (vrais positifs par rapport au positifs predits)

# 87/(197+87) = 0.306338 = 30.6%

### refaire pour les autres modèles

mod_both_AIC_2.0.pred[mod_both_AIC_2.0.probs>0.2]=1

table(mod_both_AIC_2.0.pred, car$Purchase)

# 0.2929688

mod_both_BIC.pred[mod_both_BIC.probs>0.2]=1

table(mod_both_BIC.pred, car$Purchase)

# 0.2673797# Question 7 --------------------------------------------------------------

# Estimer le taux de réussite du démarchage (c’est à dire le nombre de vrais

# positifs par rapport au nombre de positifs prédits) sur

# l’échantillon d’apprentissage pour chaque modèle

# fct de cout : freq vrai posi parmi les posi preddit

cost = function(r, p){

# r = reponse

# p = prevision

s = sum(p>0.2 & r==1)/sum(p>0.2)

return(s)

}

cost(mod_full$y, fitted.values(mod_full))

# 0.306338 = 30.6 %

# on obtient effectivement le même resultat que calculé précédement

cost(mod_both_AIC_2.0$y, fitted.values(mod_both_AIC_2.0))

# 0.2929688

# ca correspond

cost(mod_both_BIC$y, fitted.values(mod_both_BIC))

# 0.2673797

# ca correspond

## Selection du modele complet

# MAIS les resultats sont trop optimistes car ils sontobtenus via l'echant d'apprent

# Dans ce cas, il n'est pas etonnant que le plus gros mod (mod_full) soit selectionné

# il faut évaluer l'erreur sur echant test# Question 8 --------------------------------------------------------------

library(boot)

res = cv.glm(data = car, glmfit = mod_full, cost = cost, K=10)

res2 = cv.glm(car, mod_both_AIC_2.0, cost, K=10)

res3 = cv.glm(car, mod_both_BIC, cost, K=10)

## marche pas. pourquoi??? (voir photo code pour réponse)

res$delta

res2$delta

res3$delta

dim(car)

###### test #####

mod_test = glm(Caravan$Purchase~., family = "binomial", data = Caravan)

cv.glm(Caravan, mod_test, cost = cost, K=10)

summary(Caravan)# Question 9 --------------------------------------------------------------

# Estimer de même le taux de réussite pour chaque modèle lorsque le seuil

# varie de 0.10 à 0.30 par pas de 0.01

mat=matrix(nrow=3,ncol=21)

k=0

for(s in seq(0.1,0.3,0.01)){

k=k+1

cat(k) # Concatenate and Print

res=cv.glm(Caravan,mod_full,cost,K=10)

res2=cv.glm(Caravan,mod_both_AIC_2.0,cost,K=10)

res3=cv.glm(Caravan,mod_both_BIC,cost,K=10)

mat[1,k]=res$delta[1]

mat[2,k]=res2$delta[1]

mat[3,k]=res3$delta[1]

}

matplot(seq(0.1,0.3,0.01),t(mat),type='l')

legend('topleft',c('Tout','AIC','BIC'),col=1:3,lty=1:3)

#repetition 5 fois (tres long)

res_seuil=NULL

for(i in 1:5){

mat=matrix(nrow=3,ncol=21)

k=0

for(s in seq(0.1,0.3,0.01)){

k=k+1

cat(k)

res=cv.glm(Caravan,mod,cost,K=10)

res2=cv.glm(Caravan,mod2,cost,K=10)

res3=cv.glm(Caravan,mod3,cost,K=10)

mat[1,k]=res$delta[1]

mat[2,k]=res2$delta[1]

mat[3,k]=res3$delta[1]

}

res_seuil[[i]]=mat

}

matplot(seq(0.1,0.3,0.01),t(res_seuil[[1]]),type='l',ylim=c(0.15,0.35),lty=2)

for(i in 2:5) matplot(seq(0.1,0.3,0.01),t(res_seuil[[i]]),type='l',lty=2,add=T)

res_moy=res_seuil[[1]]

for(i in 2:5) res_moy=res_moy+res_seuil[[i]]

matplot(seq(0.1,0.3,0.01),t(res_moy)/5,type='l',lty=1,lwd=2,add=T)

legend('topleft',c('Tout','AIC','BIC'),col=1:3,lty=1:3)

#On observe que les courbes deviennent tres variables lorsque le seuil grandit. Il y a meme des valeurs manquantes

#C'est parcequ'il y a tres peu de positifs predits dans ce cas (voire aucun dans certains folds) et donc l'estimation de l'erreur est tres peu precise

#Le meilleur modele semble celui par BIC.

#Si on veut avoir a la fois un taux de demarchage optimum et un nombre de positifs pas trop faible, un seuil de 0.2 semble pas mal